Høsten 2017 offentliggjorde Dagens Næringsliv en undersøkelse som viste at kun én av fem bedrifter har en klar digitalstrategi. McKinsey rapporterte om tilsvarende alarmerende resultater i sin globale undersøkelse om digitalisering: De fleste virksomhetene i undersøkelsen har det ikke travelt med å etablere en digitalstrategi eller lansere strategiske digitaliseringsprosjekter. Dette til tross for at kun 8 prosent av respondentene svarte at de vil kunne ha en uendret strategi om endringstakten i bransjen og markedet fortsetter som nå. McKinsey selv peker på fem hovedgrunner til at selskaper strever med nødvendige digitaliseringsgrep, herunder utvikling og implementering av digitalstrategi.

Fallgruve 1: Uklar forståelse av digitalisering

Mange bedrifter sliter med å få et helhetlig grep om hva digitalisering er. Da vil de også ha problemer med etablering av digitalstrategi skal være for sine selskaper. Noen vil peke på at de har implementert roboter i produksjonen. Enkelte vil trekke frem at de har implementert CRM eller chatløsning. Fremdeles trekker noen ledere fram IT-prosjekter de har gjennomført det siste året som eksempler på digitalisering. Ingen av eksemplene er feil, men de fleste illustrerer mangelen på en tydelig strategi, mangelen av en grunnmur du kan bygge fremtiden på og mangelen av et helhetlig bilde på digitalisering i både interne og eksterne forretningsprosesser.

Digitalstrategi kan deles inn i tre områder:

- Hvordan teknologi kan skape verdier på nye områder

- Hvordan teknologi kan skape verdier i dine kjerneprosesser

- Hvordan du bygger kompetanse, teknologi og organiserer deg for å levere verdi på A og B.

A. Hvordan teknologi kan skape verdier på nye områder

Teknologi kan benyttes i forretningsprosessene og forretningsmodellen(e) for å skape nye vekstmuligheter. For noen virksomheter vil veksten ligge utenfor eksisterende forretningsområder, kanskje også utenfor bransjen. For andre vil mulighetene kunne ligge i ny verdiskaping innen eksisterende bransje. For bilprodusenter som, f.eks. Tesla, vil et vekstområde utenfor bransjen kunne være bilforsikring. Tesla fanger så mye informasjon om bilføreren, kjøremønster og trafikkforhold at selskapet ved bruk av teknologi som Internet of Things og Kunstig Intelligens kan bidra til individuelle forsikringstariffer med optimal prising sammenlignet med risiko. Apple og Google vil også gjennom sine digitale plattformer kunne tilby tilsvarende tjenester.

Noen ganger behøver du ikke oppfinne ny teknologi, men være kreativ i utnyttelsen av allerede eksisterende teknologi. Det norske selskapet Piql er et eksempel. Piql bruker filmteknologi som først ble brukt i fotografiapparater på 1880-tallet og deretter i kinobransjen til å konvertere digitale filer til langtidsholdbare sikkerhetskopier. De kan vare i minst 500 år. Selskapet responderer til eksplosjonen i etterspørselen etter datalagring. Datalagringsteknologien endres raskt, og store selskaper og offentlige institusjoner står i fare for å ikke kunne lese det de har lagret. Vint Cerf, refererer til dette som ”Digital Dark Age”. I stedet for å komme opp med en ny teknologi for å migrere data fra gammelt format til nytt, bruker Piql en gammel teknologi til nye anvendelser.

Å være digital betyr også at du kartlegger og analyserer kundenes kjøpsprosess i videste forstand. Det holder ikke å sette grensen innenfor ditt spesifikke produkt. I det minste må du kartlegge hele bransjen og relaterte bransjer. Se eksemplet med bilforsikring. Er du leder i et tradisjonelt forsikringsselskap, vil du kanskje overse mulighetene bilprodusentene faktisk har til å levere de samme tjenestene som deg. Hele samfunnet beveger seg i retning av tjenestekjøp. Biler er også kommet dit. Hvorfor skal ikke forbrukeren kjøpe forsikring av samme leverandør som leverer bil som en tjeneste? Nye digitale forretningsmodeller oppstår; hvilke muligheter eller trusler vil det innebære for ditt selskap?

B. Hvordan teknologi kan skape verdier i dine kjerneprosesser

Digitalisering innebærer også at du utnytter de digitale mulighetene på tvers av kanalene til å fange innsikt i kundeatferd og -preferanser slik at du kan forbedre kundeopplevelsen i alle ledd og interaksjoner kundene har med din virksomhet. Dette er en dynamisk prosess som ved hjelp av kunstig intelligens kontinuerlig bidrar til bedre beslutninger, bedre kundekommunikasjon og bedre service til dine kunder.

Det er ikke bare i den digitaliserte kjøpsprosessen du må sikre datafangst. Forventningene som er skapt fra kjøpsprosessen skal realiseres i leveranseprosessen og bruksprosessen. Du må derfor sikre deg en 360 graders kontinuerlig, dynamisk prosess med relevant kundeinformasjon som går tilbake til Produktutvikling og Kundeservice.

Det er fire sammenhengende kritiske suksessfaktorer som må på plass:

1. Proaktivitet i beslutningsprosessene

Internett flommer over av innhold, men svært lite er relevant for dine kunder. Skal du lykkes med digitalstrategi må du levere digitalt innhold som er tilpasset dine målgrupper i den kjøpsfasen de befinner seg i. Skal du klare det må du ha digital innsikt fra kundenes kjøpsprosess inn i ditt marketing automation- og CRM-system.

Du må også sikre at løsningene dine har hukommelse, slik at de tilpasser kundeinteraksjonen til utvist atferd og historikk. Et eksempel: Du gir ikke kunden tilbud om å se samme video som hun allerede har sett, neste gang hun besøker din blogg. Da må du ha intelligens i løsningen slik at hun tilbys et relevant nytt produkt som er tilpasset neste steg i kjøpsprosessen. Ditt digitale skjema husker også informasjonen du har på kontakten, og har automatisk fylt ut denne. Da kan du tillate deg å spørre om litt mer informasjon, og verdien du gir tilbake er minst i samsvar med det du ber om fra kontakten.

2. Kontekstuell interaktivitet

Digitalisering innebærer også du tilpasser innhold og kundeopplevelse etter hvilken terminal kunden benytter, hvor kunden fysisk befinner seg og hvilken digital kanal hun er på.

Det betyr også at kommunikasjon og innhold tilpasses om kunden beveger seg fra (1) erkjennelses-, (2) evaluerings- til (3) beslutningsfase. En kunde som har problemer med for høye driftskostnader vil først være interessert i å lære mer om hvor stort problemet hennes egentlig er (1). Hun vil ønske troverdig, nøytral informasjon fra kilder hun oppfatter som profesjonelle og tankeledende. Dette kan være innhold som forskningsrapporter, opplæringsmateriell eller undersøkelser. Dernest vil hun undersøke og forstå alle ulike tilnærminger/metoder for å løse sitt definerte problem med for høye driftskostnader (2). Dette kan være innhold som ekspertvurderinger og sammenligninger av ulike løsningsalternativer. I en beslutningsfase (3) vil hun søke dokumentasjon, sammenligne leverandører, sjekke data, og anbefalinger for å velge eller anbefale en endelig løsning på å redusere driftskostnadene. Dette kan være innhold som tester, casestudier, produktsammenligninger eller testversjoner.

Det betyr også at du utnytter Internet of Things som kan sikre at du fanger data fra kontaktpunkter fra den fysiske verden som du kan blande med den digitale. Dette gir deg nye muligheter.

3. Sanntidsautomatisering

I dag finnes det en rekke kostnadseffektive verktøy for å sikre at du har sanntidsinnsikt om kundeatferd og –preferanser. De kan automatisere interaksjonen med kundene tidlig i en kjøpsprosess gjennom både automatiske arbeidsflyter basert på etablerte regelsett, eller gjennom mer avanserte intelligente algoritmer. Du kan således oppnå en 1-1 markedsføring gjennom personalisert kommunikasjon tilpasset kundens livssyklusfase.

Automatisering kan du også oppnå i store deler av leveranseprosessen og kundeservice.

4. Innovasjon i kjøpsreisen

Gode kundeopplevelser bygger tillit som gir deg troverdighet til å tilby utvidelser i tjenestespekteret og kanskje også komme inn på nye mulighetsområder hos kundene. Du kan oppnå større ”share of wallet”. Langs nye, og utvidede kjøpsreiser kan du skape flere interaksjoner som igjen gir mer informasjon. Denne informasjonen omsettes i innsikt som du kan benytte som grunnlag for innovasjon langs kjøpsreisen og i tjenesteleveransene. Det skapes således en positiv spiral som bygger sterkere og sterkere relasjoner mellom kundene og din merkevare.

C. Hvordan du bygger kompetanse, teknologi og organiserer deg for å levere verdi

For å få effekt av digitalstrategi må du også organisere deg slik at du kan bruke data til å fatte raskere og bedre beslutninger. Du må flytte beslutningene til mindre team og jobbe mye mer smidig. Dette gjelder ikke bare dine IT-prosjekter, men hele virksomheten. Det gjelder hvordan økonomiavdelingens utarbeider regnskap og prognoser. Det gjelder HR-avdelingen rekrutteringsprosess. Det gjelder markedsavdelings gjennomføring av digitalkampanjer. Digitalisering innebærer rett og slett et annet tankesett enn det tradisjonelle. Du utnytter digital datafangst til å fatte raskere og bedre beslutninger, du bryter store beslutninger ned i mindre, kontrollerbare beslutninger som har lavere risiko.

Digitalisering innebærer også at du utnytter nettverksøkonomien og digitale plattformer. Du sanerer de gamle, proprietære IT-systemene og anskaffer internasjonalt ledende og standardiserte plattformer. Standardisering på plattformer gjør at du kan vokse, skalere og endre funksjonalitet mye raskere og billigere enn med din gamle portefølje. Standardiserte IT-løsninger gjør det også enklere å jobbe smidig: Du kan ha en tilnærmet kontinuerlig innovasjon innenfor forutsigbare og kontrollerbare kostnadsramme. Inkrementelle, men hyppige innovasjoner gir en digital endringsprosess som er mer preget av evolusjon enn revolusjon. Det kan oppleves som en mer positiv og kontrollerbar endringsprosess enn de større digitale transformasjonene.

Fallgruve 2: Misforstår den digitale økonomien

Den digitale økonomien opererer på en annerledes måte enn det vi kunne lese i mikroøkonomibøkene på 80- og 90-tallet. Vi har tilbuds- og etterspørselskurver, men marginalkostnadsbegrepet har en helt annen betydning i en digital forretningsmodell enn på et analogt marked. Tilbudet av digitale produkter er tilnærmet ubegrenset.

Digitalisering endrer profittfordelingen

Digitalisering ødelegger for den tradisjonelle lønnsomhetsbetraktningen hvor lønnsomheten vurderes ut fra avkastning utover kapitalkostnaden. I gjennomsnitt er det kundene som tar den største profitten av digitaliseringsprosjektene. Fremveksten av skytjenester og abonnementstjenester gjør det lettere for kundene å kjøpe nøyaktig det de har behov for. Du slipper også store kapitalinvesteringer og kan trekke veksler på de digitale plattformene og skytjenestene til (blant flere) Google, Amazon og Microsoft. Digitale tjenester kan gjenproduseres med nøyaktig samme kvalitet og til svært lave marginalkostnader.

De digitale forretningsmodellene blir som digitale legobrikker: du kan selv konstruere opp løsningskonsepter som er tilpasset din virksomhet og dine kunder. I tillegg kan du skalere opp og ned etter svingninger i etterspørselen.

Digitaliseringen endrer også verdiskapingen i verdikjeder. Mellomledd kan i mange bransjer raderes bort. Det er allerede mange år siden ditt reisebyrå og kunderådgiver flyttet til internett og TripAdvisor. Transaksjonskostnadene i en digital økonomi nærmer seg null.

Transparentheten gjør også at urimelig høye marginer ikke overleverer i konkurransen. Det er lett for kundene å konkurranseutsette dine tjenester, og dette driver marginene nedover. Vinnerne i en digital økonomi er oss forbrukere. Vi får bedre og billigere tjenester. De aller fleste leverandører må regne med å operere i en verden med lavere marginer. Noen få, store plattformaktører er riktig nok enda større vinnere enn oss forbrukere. Mer om det i neste avsnitt.

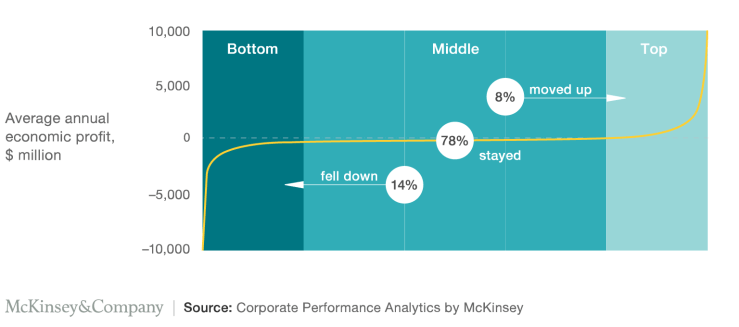

Noen få aktører tar alt overskudd

McKinseys database over de 2939 største globale selskapene viser noen interessante resultater. I digitaliserte bransjer øker lønnsomheten for de øvre 20% innen bransjen, mens den marginaliseres eller drastisk forverres for de resterende 80%. Spesielt alarmerende er det at kun 8% klarer å ta steget opp blant vinnerne. Majoriteten forblir på et marginalt lønnsomt nivå.

En trend er også kurven blir brattere i begge ender: Overskuddet blir høyere for de mest lønnsomme selskapene, og det fordeles på færre produsenter. Underskuddet øker for de minst lønnsomme selskapene, men ikke så dramatisk som i andre enden av kurven.

Kilde: McKinsey, Corporate Performance Analytics

Digitaliseringen vil skape vinnere og tapere. Transparentheten, informasjonstilgangen og de digitale forretningsmodellene gjør at leverandører kan konkurrere globalt, døgnet rundt. Dette presser marginene nedover.

Blant vinnerne er de store plattformaktørene som Alibaba, Alphabet (Google), Amazon, Apple, Facebook og Microsoft. De digitale plattformene forsyner seg grovt av bransjens samlede overskudd. F.eks. har Apple over 72 prosent av bransjens samlede fortjeneste på smarttelefoner, mens de kun har ca. 19 prosent av de samlede smarttelefonsalget.

Blant vinnerne vil du også finne de som klarer å utnytte de digitale plattformene i sine forretningsprosesser. Her vil du finne eksempler på de som skaper digital disrupsjon i bransjer. De utnytter digitale plattformer til å ta kontroll over markedet hvor etablerte aktører tidligere dominerte.

De som klarer seg bedre etter en bransje er blitt digitalisert sitter på store mengder relevante kundedata som de utnytter i alle kundeprosesser; fra marketing og salg til kundeservice og leveranser.

Taperne er de som antar at de kan opprettholde markedsandelen sin, de som tror den lønnsomme nisjen lar seg forsvare og de virksomheter som prioriterer å kjempe mot sine tradisjonelle konkurrenter fremfor å fokusere på de digitale disruptive inntrengerne.

Det vil bli konsolideringer som følge av digitalisering. Dette er ikke noe nytt. Vi har sett det i mediebransjen, i bilbransjen og innen retail. Forskjellen med digitalisering er at det skjer raskere og oftere.

Det er til dels store lønnsomhetsforskjeller mellom bransjene

Forskningen viser at bransje forklarer 50 % av posisjonen på lønnsomhetskurven. I undersøkelsen finner du ingen papirprodusenter blant de 20% mest lønnsomme, men du finner mange teknologiselskaper. Det er bedre å være et gjennomsnittlig selskap i en lønnsom bransje (f.eks. software), enn å være det beste selskapet i en marginal bransje (f.eks. papir). La deg ikke lure av at alle nye bransjer er lønnsomme. Det er eksempler på mange nye bransjer som har lav lønnsomhet grunnet store investeringer i ny teknologi til et ennå umodent marked. Tobakksindustrien er en relativt gammel bransje. Tabacalera har aner tilbake til 1639. Hele 9 av 12 tobakksprodusenter i utvalget er blant de 20% mest lønnsomme.

Mye tyder på at lønnsomhetsforskjellene vil øke også mellom bransjene som følge av digitalisering. Bransjegrensene kan også bli endret som følge av digitalisering. Digitalisering dreier seg om data, og rik tilgang på sanntidsdata kan anvendes i mange digitale forretningsmodeller.

Det lønner seg å være tidlig ute

Mange bedrifter avventer digitaliseringsprosjekter fordi de mangler tilstrekkelig beslutningsgrunnlag, rammebetingelsene er usikre eller de føler at markedet fremdeles er umodent og uoversiktlig. De lar konkurrenter ta kostnadene ved å være først ute og bane vei for etterfølgerne. Tanken er å kunne løpe fortere enn de innovatørene når de har brukt opp sine ressurser på å bane vei. I en digital økonomi er dette en feilaktig strategi.

Digitalisering belønner innovatørene. Det lønner seg ikke å vente. ”First movers” og de raske etterfølgerne oppnår en læringseffekt. De utnytter digitale plattformer til å eksperimentere. De tester prototyper raskt og effektivt. De kjører smidige prosesser hvor de raskt er ute med version 2.0 og 3.0 før etternølerne har lansert sin 1.0. De henter inn digitale kundedata i sanntid og benytter kunstig intelligens til å forbedre tjenester og kundereiser. Utviklingstakten reduseres radikalt, og de tar en markedsposisjon det er svært vanskelig for etternølerne å konkurrere med.

McKinseys forskningsresultater viser at de selskapene som er ”first movers” og raske etterfølgere oppnår en årlig inntekstvekst på 12 % målt over tre år. Dette er omtrent dobbelt så høy vekst som de som velger å utsette digitaliseringen.

Fallgruve 3: Overser digitale økosystemer

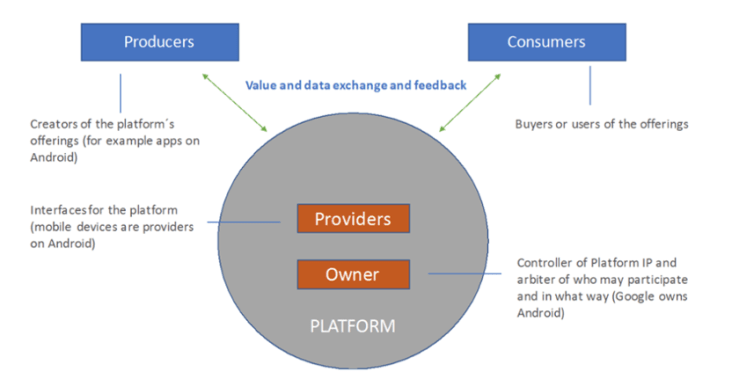

La meg starte med å definere hva et digitalt økosystem er. Her er Gartners definisjon:

“A digital ecosystem is an interdependent group of enterprises, people and/or things that share standardised digital platforms for a mutually beneficial purpose, such as commercial gain, innovation or common interest. Digital ecosystems enable you to interact with customers, partners, adjacent industries ‒ and even your competition.”

Her er en generisk illustrasjon av et økosystem med den digitale plattformen i sentrum (i dette tilfellet Android):

Kilde: Harvard Business Review, april 2016.

Økosystemer benytter digitale plattformer til å koble tjenesteleverandører og konsumenter.

Plattformene gjør det enkelt å koble sammen ulike industrier på en felles digital plattform og integrerer data på tvers av tjenester. Digitale økosystemer bidrar også til nettverkseffekter som gjør digitale plattformer så verdifulle.

Økosystem kan levere produkter, tjenester og brukeropplevelser som det vil være vanskelig, kostbart og i enkelte tilfeller umulig å levere for enkeltaktører. Økosystemets evne til å lære, innovere og levere basert på tidligere erfaringer bidrar sterkt til den kommersielle suksessen til mange økosystemer. I en verden som beveger seg i retning standardisering («commoditization») kan nettverkseffektene bli meget verdifulle.

Les mer om digitale plattformer her: Hvorfor er digitale plattformer så verdifulle?

Digitale plattformer og standardiserte grensesnitt (API) gjør det enklere å etablere digitale økosystemer. Du må være oppmerksom på fremveksten av digitale økosystemer og hvordan disse utvikles og sprer seg over bransjegrenser.

Økosystemer har allerede endret bransjegrenser og påvirket mange bransjer. Det vi har sett til nå er bare starten. Økosystemer får betydning for din digitalstrategi og dine digitale initiativer. Du må ikke gå i fellen å overse digitale økosystemer.

De fleste industrier vil bli økosystemer før eller senere

Økosystemer kan også bestå av tradisjonelle selskaper som kobles sammen med selskaper med digitale forretningsmodeller. Innen retail bør aktørene følge med på bevegelsene til Amazon. Deres oppkjøp av Whole Foods i USA kan være starten på en digital transformasjon som kan nå Europa.

McKinseys forskere har analysert seg fram til de tolv viktigste økosystemene i 2025. Her er oversikten:

| Økosystemer | Salgsvolum 2025 (mrd kr) |

| B2B Services (Accounting, management of companies, Legal) | 74 880 |

| B2B marketplace (Machinery and equipment) | 73 320 |

| B2C marketplace (Corporate banking, logistics, clothing) | 64 740 |

| Health (Private and digital health) | 46 800 |

| Housing (mortgage) | 39 000 |

| Public services (Recreation and culture) | 34 320 |

| Travel and hospitality (Restaurants, hotels) | 28 080 |

| Digital content (Telecom services) | 25 740 |

| Global corporate services (Transport support activities) | 22 620 |

| Mobility (Auto and gasoline sales) | 15 600 |

| Wealth and protection (Mutual funds) | 8 580 |

| Education | 4 680 |

Spesielt alarmerende i McKinseys studier er at kun 3 % av selskapene i den globale undersøkelsen har utarbeidet en offensiv plattformstrategi.

Økosystemene for en stor økonomisk betydning i fremtiden

I følge Gartners 2017 CIO Agenda report, er 79% av de mest lønnsomme digitale selskapene en del av et digitalt økosystem. Færre enn halvparten av de som har gjennomsnittlig lønnsomhet deltar i et digitalt økosystem.

Syv av de mest verdifulle selskaper som opererer et økosystem (i alfabetisk rekkefølge); Alibaba, Alphabet (Google), Amazon, Apple, Facebook, Microsoft og Tencent. Apple alene har en markedsverdi pr Q1 2018 på 6 640 milliarder kroner. AirBnb nådde en million senger på femti år kortere tid enn Marriott.

McKinsey anslår at mer enn 30% av global handel vil skje gjennom digitale økosystemer i 2025. Det er 480 000 milliarder kroner. For å få et begrep på hvor store summer det er snakk om: Det norske BNP i 2017 var på ca 3 300 milliarder kroner.

Digitale økosystemer bryter mot tradisjonell konkurransestrategi

Michael Porters konkurransestrategi peker på to generiske konkurransefordeler i markedet: Lav kost eller differensiering. Kombineres disse får du en tredje i to varianter; kostnadsfokus eller differensieringsfokus. Digitale plattformer og digitale økosystemer bryter med Porters konkurransestrategi. Det gjør at leverandører som f.eks. Amazon kan holde stort lager, levere raskest, ha de mest fornøyde kundene og tilby best priser samtidig. Det kan derfor være lett å overse digitale økosystemer – de bryter mot de tradisjonelle økonomiske naturlovene.

Det er nå mulig å skape lønnsomme selskaper gjennom smart bruk av moderne teknologi som Big Data, kunstig intelligens og skytjenester som gjør at de kan håndtere nærmest ubegrenset antall kunder i databasen. Facebook har nå over 2 milliarder aktive brukere i sin database. Tilgangen på så store mengder data i sanntid om forbrukere gjør at plattformleverandørene kan selge informasjonen til tredjeparter.

Fremveksten av digitale økosystemer gjør at du som bedriftsleder må ha et nyansert syn på konkurransesituasjonen. I et digitalt økosystem vil din samarbeidspartner også kunne være en kunde og en konkurrent.

Fallgruve 4: Overser etablerte aktørers mottiltak på digital disrupsjon

Mange oppfatter at de viktigste bransjeendringene kommer fra disruptive selskaper. Det kan ha sin grobunn i den hyppige medieomtalen selskaper som Airbnb, Tesla, Uber og Netflix har fått. Det er verdt å bruke litt plass på å beskrive digital disrupsjon, fordi det er en del misoppfatninger knyttet til begrepet.

Digital disrupsjon beskriver en prosess hvor et mindre selskap med begrensede økonomiske muskler er i stand til å utfordre de større og etablerte markedsaktørene gjennom et produkttilbud som utnytter teknologi i produktet og i forretningsprosessene.

De nye disruptive leverandørene starter med å angripe de oversette/ignorerte low-end-markedssegmentene med en lavere pris enn de etablerte aktørene. De etablerte aktørene overser ofte de disruptive inntrengerne fordi markedssegmentet er lite attraktivt. Inntrengerne leverer «gode nok» produkter til lavere pris. Etter en periode beveger inntrengerne seg opp i hovedsegmentet med høyere kvalitet. Kundene i hovedsegmentet tar i bruk inntrengernes tjenester og disrupsjon er realisert. Jeg vil ikke undervurdere effekten av digital disrupsjon, men det må ikke overskygge effekten av digitalisering som etablerte leverandører gjennomfører. I mange bransjer denne effekten kunne få større konsekvenser på konkurransesituasjonen i bransjen.

Veletablerte, markedsledende selskaper digitaliserer kjernevirksomheten

I mange bransjer er det etablert solide kunderelasjoner som disruptive selskaper kan streve med å bryte opp. Mange veletablerte leverandører har en stor og, i mange tilfeller, lojal kundebase. Når de investerer i etablering av digitale forretningsmodeller og utnyttelse av digitale plattformer, vil det kunne resultere i raskere transformasjon av bransjen enn en mindre disruptiv aktør. De store har muskler og troverdighet. Når dette er sagt, så må du ikke glemme at de disruptive selskapene ønsker å bevege seg mot hovedmarkedet – der det store volumet er.

I følge McKinsey utgjør de digitaliserende etablerte aktørene vel så stor transformasjonskraft som de digitale disruptive inntrengerne. De etablerte aktørene har i gjennomsnitt 20% markedsandel på digitaliserende markeder. Dette er fire ganger så høy andel som inntrengerne. Det er ofte de etablerte aktørenes digitalstrategier som skyver bransjen over vippepunktet. Det er punktet hvor de tradisjonelle (les; de uten digitalstrategi) selskapene blir utsatt for livstruende konkurranse fra de selskapene som lykkes med sine digitalstrategier.

En studie fra IBM viser at 72% av topplederne mener de etablerte selskapene fremfor inntrengerne leder digitaliseringen i bransjen.

Et nasjonalt eksempel på vellykkede digitale initiativer kan være DnBs Vipps. Danske Banks Mobile Pay og den norske start-upen mCash var tidligere ute enn Vipps, men hadde en mye mindre posisjon, og færre ressurser enn DnB. DnBs muskler ga store resultater på kort sikt. Resultatet nå er at Vipps er i ferd med å bli en nasjonal plattform for mobilbetaling.

Digitalisering kan gi minst like stor effekt i B2B som i B2C

Fremveksten av digitale tjenestetilbud rettet mot forbrukermarkedet kan gi inntrykk av at digitalisering først og fremst gir effekter her. Det er vel så store digitale forretningsmuligheter for bedriftsmarkedet (B2B). Kunstig intelligens (AI), Big Data og Internet of Things (IoT) kan gi kostnadseffektiviseringer og tilgang på verdifull kundedata i B2B.

Les mer om gevinstene kunstig intelligens kan gi her: Hvordan skape gevinster med kunstig intelligens innen marketing og salg.

De fleste B2B-selskaper har ennå ikke utnyttet potensialet som ligger i digital marketing og salg. Det finnes i dag lett tilgjengelig teknologi som kan bidra til å automatisere store deler av datafangsten langs en utvidet kundereise som inkluderer førkjøps- og etterkjøpsaktiviteter. HubSpot er et eksempel på programvare som kan dekke dine behov for automatisering og digital innsikt i sanntid om dine viktigste målgruppers atferd og preferanser.

Fallgruve 5: Kombinerer ikke analog og digital verden

En del går i fellen å tro at de må skape noe komplett nytt for å kompensere for disruptive inntrengeres markedseffekter. I realiteten har du langt flere valgmuligheter.

De fleste selskaper må hensynta eksisterende forretningsprosesser og kunderelasjoner i sine digitalstrategier. Noen få, nyetablerte selskaper kan starte med blanke ark å bygge digitalstrategi uten hensyn til etablerte relasjoner og leveranser. Hvilke steg du tar, avhenger blant annet av hvilken endringsfart bransjen har og hvor omfattende endringene er. Snakker vi om en komplett bransjetransformasjon? Er det mindre endringer?

Figuren er inspirert av McKinsey.

I en forenklet verden kan vi illustrere strategivalgene i en matrise. Er ditt selskap i en bransje med lav endringstakt og begrensede endringsbehov (1) har du relativt god tid, og kan foreta mindre digitaliseringsgrep. Bransjen endres sakte, og heller ikke i omfang som nærmer seg transformasjon. Er du i en bransje som står overfor store endringer, men endringstakten er lav til moderat (2), kan du konsentrere deg om eksisterende leveranser samtidig som du bygger en organisasjon som er forberedt på digitale endringer. Du kan også være i en situasjon hvor endringer skjer meget raskt, men på avgrensede områder (3). Det er i dette tilfellet relativt begrensede endringer på bransjenivå. Er du derimot i (4) skjer endringer meget raskt og med en stor påvirkning for alle aktører. Det er snakk om bransjetransformasjon.

Nedenfor skal jeg utdype mulighetene og utfordringene i kombinasjon fysiske og digitale produkter.

Du må være tydelig på hva slags produkt du tilbyr

Marc Andreessen uttalte allerede i 2011 følgende: «Software is eating the world». Hvis dette er tilfelle, vil det bli mindre handlingsrom for de etablerte industriselskapene som produserer fysiske varer. Før dette spørsmålet kan besvares, kan vi kategorisere produkter i tre typer:

Kategori 1: De digitalt innfødte (digital natives) som Google og Facebook. Disse selger i realiteten informasjon. Google selger søk og Facebook sosiale nettverk. Forretningsmodellene baseres på nettverkseffekter og har store fordeler av brukernes tilgang til internett.

Kategori 2: Dette er de tidligere analoge produktene som er konvertert til digitalt; foto, bøker og musikk kan være eksempler. De digitalt innfødte dominerer også her. Ref Spotify og Netflix.

Kategori 3: Internet of Things-produktene. Her er fortsatt datainnsamling og dataanvendelse (input og output) avhengig av fysiske komponenter, men digitale produkter er en integrert del. Dette kan kalles produkter for det industrielle internett. Et eksempel er Rolls-Royce sine flymotorer som med alle sine sensorer kan oppnå en mer optimal vedlikeholdsprosess og effektivisere drivstofforbruket. Et annet eksempel er Tesla som på mange måter kan sies å være en avansert datamaskin som leverer kjøreglede og brukeropplevelse fremfor en elektrisk bil som transporterer deg fra A til B. Amazon har også tatt svært store steg i å utnytte digitale produkter i tradisjonelle sektorer som matvarer.

Utfordringer for digitalt innfødte i å konkurrere med industrielle giganter

En utfordring for digitalt innfødte er hvorvidt de klarer å lage bransjeløsninger som kan konkurrere med industrielle produkter. Det kreves store investeringer fra både hardwareprodusenter som HP, Dell og Samsung og fra de digitale plattformselskapene som Facebook, Amason og Google. I følge Vidjay Govindarajan er det tre hindringer de står overfor for å konkurrere med de industrielle spesialistene:

Kompleksiteten i produktet

Det er svært avansert teknologi i mange industrielle produkter, f.eks. jetmotorer. Det kreves årelang erfaring fra mange fagområder for å designe og produsere de mest moderne jetmotorene til Rolls Royce. Den tekniske plattformen til Airbnb er enkel i sammenligning. I tillegg er en del av produktet beskyttet av patenter som gjør at det ikke er så lett å kopiere produktene til de etablerte industrielle produktleverandørene.

Kundelojalitet og merkevare

De industrielle gigantene har veletablerte merkenavn, sterke kunderelasjoner og ofte langsiktige serviceavtaler. Disse sitter også på store mengder verdifulle data. De er riktignok ikke er så dyktige til å utnytte datamengden ennå (sammenlignet med de digitale plattformaktørene), men kundeinnsikten er en betydelig konkurransefordel. Nye aktører vil måtte jobbe hardt for å skaffe seg tilgang til kundedata og ikke minst bygge troverdighet.

Etablerte aktører har gunstige forretningsmodeller

De industrielle gigantene har muskler og innsikt til å tilby attraktive forretningsmodeller som øker byttebarrierene i bransjen. Et eksempel er Rolls Royce som kan ta seg betalt pr flytime. Jo flere flytimer, desto høyere inntekter til begge parter. Rolls Royce benytter da sin avanserte teknologi til prediksjon, forebyggende vedlikehold og løpende produktoptimalisering. Resultatet er mindre tid på bakken og lavere vedlikeholdskostnader.

En viktig årsak til at de etablerte aktørene kan tilby attraktive forretningsmodeller er dere bransjekunnskap og innsikt i inntekts- og kostnadsdrivere.

Dette var tre utfordringer de digitalt disruptive selskapene møter i konkurransen mot de industrielle gigantene. Hva så med de utfordringene de industrielle gigantene møter i bransjer som digitaliseres?

Utfordringer for de industrielle gigantene under digitalisering

La oss også se på de tre viktigste barrierene disse selskapene møter i bransjer utsatt for digital disrupsjon.

Tilgang på digital kompetanse

De industrielle selskapene har kompetanse til å levere prosesseffektivisering og kostnadsreduserende tiltak på eksisterende produktplattformer. Dersom bransjen står overfor radikale endringer i forretningsmodeller og kundepreferanser, er det langt fra sikkert at du vinner konkurransen om topptalentene med de store digitale selskapene.

Kulturforskjeller mellom industrielle selskaper og digitale selskaper

Vareproduksjon har historisk sett hatt lange produktutviklingssykler. Salgssyklusene har også vært lange. Moderne softwareutvikling skjer i korte, agile, raske og fleksible utviklingsprosesser. Markedets respons kan raskt tilfredsstilles og det er en hyppig lansering av ny funksjonalitet.

Dilemma for de etablerte industrielle selskapene

Digitalisering kan forårsake disrupsjon i mange industrielle bransjer. Data og innsikt fra datafangsten kan øke produktiviteten til maskiner og utstyr. Dette kan redusere kundenes behov for nytt utstyr: de utnytter eksisterende maskinpark bedre og maskinparken lever flere år. Et annet dilemma er at smarte produkter selv gjennomfører vedlikehold. Dermed kan fremtidige serviceinntekter reduseres om ikke industriselskapene har endret forretningsmodell. Et tredje dilemma er selvbetjening. Skytjenester og abonnementsløsninger bidrar til at kundene setter sammen tjenestepakker selv og også utfører tjenestene selv. Dine eksisterende kunder kan velge å ikke fornye serviceavtalene. De nye kan velge å ikke inngå serviceavtale i det hele tatt.

Det er ikke et fasitsvar på hvem som blir vinneren, men tvinges jeg til å velge vil jeg plassere sparepengene på de store teknologiselskapene fremfor de industrielle selskapene. En faktor som åpner for dette er teknologiske gjennombrudd. Se bare hvor langt vi har kommet de siste fem årene innen batteriteknologi og hva det har medført av produktutvikling og markedsmodning på elbiler. Elbiler er også mindre kompliserte enn biler med tradisjonelle forbrenningsmotorer.

Dersom det kommer tilsvarende teknologigjennombrudd på andre områder, vil det favorisere de store teknologiselskapene. Disse har også muskler til å kjøpe opp selskaper som sitter på nødvendig bransjekunnskap og kunderelasjoner.

Les Hvorfor er digitale plattformer så verdifulle?

Et spennende case er å følge med Amazons oppkjøp av Whole Foods og de eksperimentene selskapet gjennomfører med Amazon Go.

Denne artikkelen har ikke gitt deg en komplett oppskrift på hvordan du etablerer en digitalstrategi, men den har satt digitalstrategi inn i en forhåpentligvis forståelig kontekst.

Digitalstrategi handler om følgende:

- Hvordan teknologi kan skape verdier på nye områder

- Hvordan teknologi kan skape verdier i dine kjerneprosesser

- Hvordan du bygger kompetanse, teknologi og organiserer deg for å levere verdi på A og B.

Det er også viktig for deg som toppleder å forstå at digitalstrategi for din virksomhet må gå utover din bransje. Teknologisk utvikling endrer ikke bare bransjer, men også bransjegrenser. Plattformteknologi gjør at definisjon at tradisjonelle bransjedefinisjoner må endres.

Endringstakten gjør også at årshjulet erstattes med et hjul som spinner raskere. Du reviderer ikke strategien på høsten i forbindelse med budsjettarbeidet, men mye hyppigere.

Lykke til!